Suggested

-

ഹെൽത്ത് ഇൻഷുറൻസ്

-

ഗ്രൂപ്പ് പേഴ്സണൽ ആക്സിഡന്റ്

-

ബൈക്ക് ഇൻഷുറൻസ്

-

കാർ ഇൻഷുറൻസ്

-

ക്യാറ്റ് ഇൻഷുറൻസ്

-

check car details

-

ഹെൽത്ത് ഇൻഷുറൻസ് പ്ലാനുകൾ

-

ഹെൽത്ത് കവർ പ്ലാനുകൾ

-

ടു വീലര് ഇൻഷുറൻസ്

-

2 വീലർ ഇൻഷുറൻസ്

-

renewal of car insurance

-

കാർ ഇൻഷുറൻസ് പുതുക്കുക

-

കാർ ഇൻഷുറൻസ് പുതുക്കൽ

-

car insurance renew

-

ഓൺലൈൻ കാർ ഇൻഷുറൻസ്

-

maruti suzuki car insurance

-

maruti suzuki insurance

-

മാരുതി ഇൻഷുറൻസ്

-

ട്രാവൽ ഇൻഷുറൻസ്

-

car no details

-

car number details

-

കുടുംബത്തിനുള്ള ഹെല്ത്ത് ഇൻഷുറൻസ് പ്ലാനുകൾ

-

medical insurance plans for family

-

best health insurance in india

-

good health insurance in india

ഹെൽത്ത് ഇൻഷുറൻസ്

ഹെൽത്ത് ഇൻഷുറൻസ്

Plans Start From ₹15/Day*

Transforming My Care, My Way

Coverage Highlights

Select from multiple insurance plans like Indemnity, Personal Accident, Critical Illness & others

കോംപ്രിഹെന്സീവ് ഹെല്ത്ത് ഇൻഷുറൻസ്

Extensive coverage for a wide range of medical expenses including room rent, doctor’s fees, nursing charges, surgery costs, medical tests and other healthcare needs

പേഴ്സണൽ ആക്സിഡന്റ് ഇൻഷുറൻസ്

Provides financial protection in case of Accidental Death, Disability, Hospitalisation, Adventure Sports benefit

ക്രിട്ടിക്കൽ ഇൽനെസ്

Provides financial support if the insured is diagnosed with a serious illness like cancer, heart-attack, stroke

ഹെൽത്ത് ഇൻഷുറൻസ് റൈഡർ

You can purchase to enhance basic health insurance coverage by adding riders to your policy to offer benefits like Tele-Consultation, Non-Medical consumables cover, Dental Welness

ഡിസ്ക്കൗണ്ടുകൾ

Get benefitted with host of discounts like Direct/online, Family member, Zone wise, Fitness and Wellness

പ്രിവന്റീവ് ചെക്ക്-അപ്പുകൾ

Avail preventive health check-ups every year with select plans from the first year of your policy to stay ahead of health issues

ശ്രദ്ധിക്കുക

*For Age group of 0-20 Premium Starts at INR 5426 Annually which is about INR 15 per day.

ഉൾപ്പെടുത്തലുകൾ

What’s covered?കവറേജ് സ്കോപ്പ്

Covers hospitalisation expenses due to illness, accidents, and surgeries

ഹോസ്പിറ്റലൈസേഷന് മുമ്പും ശേഷവുമുള്ള ചെലവുകൾ

Pre & post hospitalisation expenses with flexible customisation options to suit your needs are covered

In-patient Hospitalisation Expense

Coverage for medical expenses like Room Rent, ICU are covered

Advanced Treatment Charges

Any medical expenses incurred while undergoing advanced treatment methods and modern technological procedures are covered

അവയവ ദാതാവിന്റെ ചെലവുകൾ

Medical expenses for an organ donor’s in-patient treatment during organ harvesting are covered, provided the insured is the recipient of the donated organ

AYUSH Hospitalization cost

Coverage for ayurvedic, yoga, unani, siddha and homeopathic (AYUSH) treatment on a doctor’s advice for treating illness or physical injury

Maternity & Newborn Care

Coverage for expenses incurred during treatment for maternity, surrogacy, complications of assisted reproductive technologies (ART) and newborn

ബേബി കെയർ

Additional sum insured for covering hospitalisation expenses of a newborn is provided

External Medical Aid Expenses

Covers expenses incurred for items such as wheelchair, crutches, walker, and hearing aid required after an illness or injury

Floater & Individual Sum Insured

Option to cover your family members under shared SI in case of a floater plan or separate SI in case of an individual plan

Many More Covers

Additional coverage options like cumulative bonus, airlift cover, family visit, renewal premium waiver, and consumables cover among others are available with select plans

ശ്രദ്ധിക്കുക

Please read policy wording for detailed terms and conditions

ഒഴിവാക്കലുകൾ

What’s not covered?ആദ്യ വെയ്റ്റിംഗ് പിരീഡ്

Treatment expenses during the first 30 days except for treatment of accidental injuries

നേരത്തെ നിലവിലുള്ള രോഗങ്ങള്

Treatment expenses for pre-existing diseases, including diabetes, asthma, and thyroid, during the pre-defined, continuous waiting period of 12/ 24/ 36 months

Specific Illness Treatment

Expenses incurred during treatment of certain illnesses, including hernia, gout, endometriosis, and cataract for the pre-defined, continuous waiting period of 12/ 24/ 36 months

മെറ്റേണിറ്റി ചെലവുകൾ

Coverage for maternity treatment for a pre-defined, continuous waiting period of 12/ 24/ 36 months unless specifically optec

Expenses for Medical Investigation & Evaluation

Cost of diagnostic procedures and medical evaluation unrelated to the current diagnosis or treatment

Dietary Supplements & Substances

Cost of supplements that are purchased without a prescription by a certified doctor as a part of treatment, including vitamins, minerals and organic substances

Cosmetic Surgery Expenses

Treatment to change appearance unless it is for reconstruction required for a medically essential treatment or following an accident or burns

Treatment for Self-Inflicted Acts

Medical expenses incurred as a result of self-harm, as a result of intoxication, illegal actions, hazardous activities, etc.

Deductibles & Co-pays

Part of the claim will be covered by you (the policyholder) if you have opted for deductibles or co-pay

ശ്രദ്ധിക്കുക

Please read policy wording for detailed exclusions

അധിക പരിരക്ഷകള്

What else can you get?International Cover (Emergency Care Only)

Select plans cover medical expenses incurred overseas in case of emergency care (up to the sum insured limit)

Respect Rider (Senior Care)

Senior citizens can avail emergency assistance with services such as SOS alert, doctor on call, and 24x7 ambulance service with select plans

ഹെൽത്ത് പ്രൈം റൈഡർ

Coverage for in-person or online doctor consultation, dental wellness, emotional wellness, diet and nutrition consultations as per the chosen health insurance plan

Hospital Cash Allowance

Pays an agreed daily cash amount in case of in patient hospitalisation

നോൺ-മെഡിക്കൽ എക്സ്പെൻസ് റൈഡർ

Covers cost of consumable items (e.g., gloves, syringes, bandages) used during treatment, up to specified limit

Comprehensive Health

കോംപ്രിഹെന്സീവ് ഹെല്ത്ത് ഇൻഷുറൻസ്

BestSeller

മൈ ഹെൽത്ത് കെയർ പ്ലാൻ

- Tailor-made coverage for you

- ഇൻഷ്വേർഡ് തുകയുടെ വിപുലമായ ഓപ്ഷനുകൾ

- 2X OPD Cover

എക്സ്ട്രാ കെയർ പ്ലസ്

- Higher coverage at lower cost

- Cumulative claim benefit

- Design your own coverage

ഗ്ലോബൽ ഹെൽത്ത് കെയർ

- ലോകവ്യാപക പരിരക്ഷ

- 2 plan options available

- Coverage upto USD 1 Million

Benefits You Deserve

ലോകവ്യാപക പരിരക്ഷ

Wide range of products & plans to suit your needs

24x7 Accessibility

Compare, buy or renew, anytime or from anywhere, hassle-free

ഡിസ്ക്കൗണ്ടുകൾ

Exclusive online and family discounts to help save more

പേഴ്സണൽ ആക്സിഡന്റ് പ്ലാനുകൾ

Top Personal Accident Plans

BestSeller

ഗ്ലോബൽ പേഴ്സണൽ ഗാർഡ്

- 3 base and 12 optional covers

- ലോകവ്യാപക പരിരക്ഷ

- High Sum Insured upto INR 25 crores

പ്രീമിയം പേഴ്സണൽ ഗാർഡ്

- Up to 10% Cumulative Bonus

- ഹോസ്പിറ്റൽ കൺഫൈന്മെൻറ് അലവൻസ്

- Easy & quick claim settlement

സരൾ സുരക്ഷാ ബീമ

- Max 50% Cumulative Bonus

- 10% SI as Education Grant

- Coverage upto INR 1 Crore

Affordable Health Insurance for Everyone

Why Insure Your Health with Bajaj Allianz?

view all

COMPARE TABLE

Compare Insurance Plans Made for You

| ഫീച്ചര് |

Comprehensive Health Insurance (CHI) |

Personal Accident Insurance (PA) |

Critical Illness Insurance (CI) |

|---|---|---|---|

| പോളിസിയുടെ തരം | ഇൻഡംനിറ്റി | ആനുകൂല്യ | ആനുകൂല്യ |

| കവറേജ് സ്കോപ്പ് | Covers hospitalization expenses due to illness, accidents, and surgeries | Covers accidental death, disability, and medical expenses due to accidents | Provides a lump sum payout for specific critical illnesses like cancer, heart attack, stroke etc |

| Payout Structure | Reimburses actual medical expenses | Lump sum payout or reimbursement for accident-related injuries | Lump sum payout upon diagnosis of covered critical illnesses |

| പ്രധാന ആനുകൂല്യങ്ങൾ | Cashless hospitalization, pre & post-hospitalization,daycare treatments | Death & disability benefits, loss of income protection, education benefits for dependents | Financial cushion for long-term treatment, can be used for any purpose |

| പ്രീമിയം നിരക്ക് | Based on age, sum insured, and medical history | Based on occupation, sum insured, and coverage options | Based on age, medical history, and sum insured |

| വെയിറ്റിംഗ് പിരീഡ് | Usually 30 days for illnesses, 2-4 years for pre-existing diseases | No waiting period for accidental coverage | 30-90 days for critical illness benefits |

| Hospitalization Requirement | Yes, for claim reimbursement or cashless benefits | Not required for disability or death claims | Not required; payout is based on diagnosis |

| പുതുക്കാവുന്നതാണ് | Lifelong | Usually up to 70 years | Usually up to 70 years |

| Add-ons/Riders | Maternity cover, OPD, wellness benefits, room rent waiver | Temporary total disability, broken bone benefits | Increasing cover benefit |

| Tax Benefits (India) | Eligible for tax benefits under Section 80D | Eligible for tax benefits under Section 80D | Eligible for tax benefits under Section 80D |

പോളിസി ഡോക്യുമെന്റ് ഡൗൺലോഡ് ചെയ്യുക

Get instant access to your policy details with a single click.

Health Companion

Track, Manage & Thrive with Your All-In-One Health Companion

From fitness goals to medical records, manage your entire health journey in one place–track vitals, schedule appointments, and get personalised insights

Take Charge of Your Health & Earn Rewards–Start Today!

Be proactive about your health–set goals, track progress, and get discounts!

Your Personalised Health Journey Starts Here

Discover a health plan tailored just for you–get insights and achieve your wellness goals

Your Endurance, Seamlessly Connected

Experience integrated health management with us by connecting all aspects of your health in one place

Frequently Bought Together

view all

Step-by-Step Guide

To help you navigate your insurance journey

എങ്ങനെ വാങ്ങാം

-

0

Visit Bajaj Allianz website

-

1

പേഴ്സണൽ വിശദാംശങ്ങൾ എന്റർ ചെയ്യുക

-

2

ഹെൽത്ത് ഇൻഷുറൻസ് പ്ലാനുകൾ താരതമ്യം ചെയ്യുക

-

3

Select suitable coverage

-

4

Check discounts & offers

-

5

Add optional benefits

-

6

Proceed to secure payment

-

7

Receive instant policy confirmation

How to Renew

-

0

Login to the app

-

1

Enter your current policy details

-

2

Review and update coverage if required

-

3

Check for renewal offers

-

4

Add or remove riders

-

5

Confirm details and proceed

-

6

Complete renewal payment online

-

7

Receive instant confirmation for your policy renewal

How to Claim

-

0

Notify Bajaj Allianz about the claim using app

-

1

Submit all the required documents

-

2

Choose cashless or reimbursement mode for your claim

-

3

Avail treatment and share required bills

-

4

Receive claim settlement after approval

How to Port

-

0

Check eligibility for porting

-

1

Compare new policy benefits

-

2

Apply before your current policy expires

-

3

Provide details of your existing policy

-

4

Undergo risk assessment by Bajaj Allianz

-

5

Receive approval from Bajaj Allianz

-

6

Pay the premium for your new policy

-

7

Receive policy documents & coverage details

Quick Links

Diverse more policies for different needs

ഇൻഷുറൻസ് സംജോ

ക്രിട്ടിക്കൽ ഇൽനെസ് ഇൻഷൂറൻസ്

Health Claim by Direct Click

പേഴ്സണൽ ആക്സിഡന്റ് പോളിസി

ഗ്ലോബൽ പേഴ്സണൽ ഗാർഡ് പോളിസി

Claim Motor On The Spot

Two-Wheeler Long Term Policy

24x7 റോഡ്സൈഡ്/സ്പോട്ട് അസിസ്റ്റൻസ്

.webp)

Caringly Yours (Motor Insurance)

ട്രാവൽ ഇൻഷുറൻസ് ക്ലെയിം

ക്യാഷ്ലെസ് ക്ലെയിം

24x7 Missed Facility

ട്രാവൽ ഇൻഷുറൻസ് ക്ലെയിം ഫയൽ ചെയ്യുന്നു

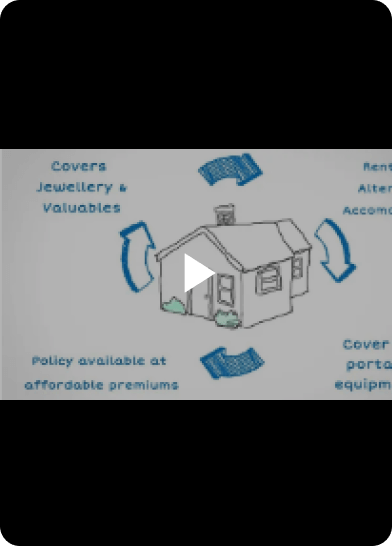

My Home–All Risk Policy

ഹോം ഇൻഷുറൻസ് ക്ലെയിം പ്രോസസ്

ഹോം ഇൻഷുറൻസ് ലളിതമായി

ഹോം ഇൻഷുറൻസ് പരിരക്ഷ

Explore our articles

view all

Create a Profile With Us to Unlock New Benefits

- Customised plans that grow with you

- Proactive coverage for future milestones

- Expert advice tailored to your profile

What Our Customers Say

ക്യാഷ്ലെസ്സ് ക്ലെയിമുകൾ

Excellent service for your mediclaim cashless customers during COVID. You guys are true COVID warriors, helping patients by settling claims during these challenging times.

അരുൺ സെഖ്സരിയ

മുംബൈ

29th May 2021

തൽക്ഷണ പുതുക്കൽ

I am truly delighted by the cooperation you have extended in facilitating the renewal of my Health Care Supreme Policy. Thank you very much.

വിക്രം അനിൽ കുമാർ

മുംബൈ

27th Jul 2020

അതിവേഗ ക്ലെയിം സെറ്റിൽമെന്റ്

Good claim settlement service, even during the lockdown, has enabled me to sell the Bajaj Allianz Health Policy to more customers.

പൃഥ്ബി സിംഗ് മിയാൻ

പൂനെ

27th Jul 2020

Instant Policy Issuance

Very user-friendly. I got my policy in less than 10 minutes.

ജയകുമാർ റാവു

ഭോപ്പാല്

25th May 2020

Smooth Process

നിങ്ങളുടെ വെബ്സൈറ്റിലെ ഓൺലൈൻ ഹെൽത്ത് ഇൻഷുറൻസ് പോളിസി പുതുക്കൽ ശ്രേഷ്ഠവും യൂസർ-ഫ്രണ്ട്ലിയും സുഗമവുമാണ്.

രമ അനിൽ മാറ്റേ

പൂനെ

25th May 2019

കസ്റ്റമർ സപ്പോർട്ട്

Bajaj Allianz’s executive has provided extreme support and would like to appreciate the same. Kudos.

സുരേഷ് കഡു

നാഗ്പൂർ

25th May 2019

പതിവ് ചോദ്യങ്ങള്

Health Claim on Direct Click (CDC) simplifies claim initiation and tracking via an app. Policyholders can easily claim medical expenses up to ₹20,000 through this feature.

Family Floater Health Insurance is a single policy that covers the entire family under one sum insured. Instead of individual limits, the insured amount is shared among all members. For example, if a ₹10 lakh policy covers four members, any one person or multiple members can use up to ₹10 lakh collectively in a year.

Senior Citizen Health Insurance is designed for individuals above 60, covering age-related medical conditions and treatments. It offers a higher sum insured, pre-existing disease coverage after a waiting period, and specialised elderly care. Policyholders can choose from multiple sum insured options based on their needs.

Under Section 80D, individuals can claim tax deductions on health insurance premiums for themselves, their families, and parents. The maximum deduction is ₹25,000 per year for those under 60, covering self, spouse, and children. For senior citizens, this limit increases to ₹50,000. If paying for senior citizen parents’ insurance, an additional ₹50,

The waiting period in health insurance is the time an insured must wait before certain claims become valid. It varies by policy and applies to pre-existing diseases, maternity benefits, and specific treatments. Typically ranging from 30 days to four years.

To reduce health insurance premiums, choose a higher deductible, opt for family floater plans, and maintain a healthy lifestyle. Buying policies at a younger age, selecting long-term plans, and comparing insurers for the best rates also help. Additionally, using the No Claim Bonus (NCB) and opting for co-payment options can significantly lower prem

A cumulative bonus in health insurance is a reward for not making claims during a policy year. With this bonus, your sum insured can increase by 5% to 50% per claim-free year, without raising the premium.

അപ്രതീക്ഷിത മെഡിക്കൽ ചെലവുകളിൽ നിന്ന് മെഡിക്കൽ ഇൻഷുറൻസ് സാമ്പത്തിക സംരക്ഷണം നൽകുന്നു, നിങ്ങളുടെ സമ്പാദ്യം കുറയ്ക്കാതെ തന്നെ ഗുണനിലവാരമുള്ള ഹെൽത്ത്കെയർ ഉറപ്പുവരുത്തുന്നു.

പോളിസി നിബന്ധനകൾ അനുസരിച്ച് നിങ്ങളുടെ ജീവിതപങ്കാളി, കുട്ടികൾ, മാതാപിതാക്കൾ, മറ്റ് ആശ്രിതർ എന്നിവരെ ചേർക്കാം, സമഗ്രമായ ഫാമിലി കവറേജ് ഉറപ്പുവരുത്താം.

നിങ്ങളുടെ ആവശ്യങ്ങൾക്കും ബജറ്റിനും അനുയോജ്യമായ മികച്ച പ്ലാൻ കണ്ടെത്താൻ ഓൺലൈൻ താരതമ്യം നിങ്ങളെ സഹായിക്കുന്നു, കവറേജ്, ആനുകൂല്യങ്ങൾ എന്നിവയെക്കുറിച്ച് വ്യക്തമായ ധാരണയും ഇതിലൂടെ ലഭിക്കുന്നു.

പ്രീമിയങ്ങൾ വൈകുന്നത് പോളിസി നഷ്ടപ്പെടുന്നതിനും, കവറേജ് ആനുകൂല്യങ്ങളും ഫൈനാൻഷ്യൽ സംരക്ഷണവും നഷ്ടപ്പെടുന്നതിനും കാരണമാകാം. കൂടാതെ പോളിസി പുതുക്കുന്നതിലുള്ള ബുദ്ധിമുട്ടുകളിലേക്കും നയിച്ചേക്കാം.

ഇൻഷുററിൽ നിന്ന് ഒരു ഫിസിക്കൽ കോപ്പി അഭ്യർത്ഥിക്കുക അല്ലെങ്കിൽ ഇമെയിൽ വഴി ലഭിച്ച ഡിജിറ്റൽ പോളിസി ഡോക്യുമെന്റിന്റെ പ്രിന്റ്ഔട്ട് എടുക്കുക.

നിരസിക്കൽ ഒഴിവാക്കാനും സമയബന്ധിതമായി പ്രോസസ്സിംഗ് ഉറപ്പാക്കാനും പോളിസി നിബന്ധനകൾ അനുസരിച്ച് നിശ്ചിത സമയത്തിനുള്ളിൽ ക്ലെയിമുകൾ നടത്തണം.

നിങ്ങളുടെ വ്യക്തിഗത ഹെൽത്ത് ഇൻഷുറൻസ് പ്ലാൻ വാങ്ങുന്നതിന് മുമ്പ് നിങ്ങൾക്ക് ഉണ്ടായിരുന്ന മെഡിക്കൽ അവസ്ഥകളാണ് മുൻകാല അവസ്ഥകൾ. ഇവയ്ക്കുള്ള കവറേജിന് വെയ്റ്റിംഗ് പിരീഡ് അല്ലെങ്കിൽ ഒഴിവാക്കലുകൾ ആവശ്യമായി വന്നേക്കാം. നിങ്ങളുടെ ആരോഗ്യ ചരിത്രത്തെക്കുറിച്ച് സുതാര്യത പുലർത്തുക.

ഇൻഷുറർമാർ റീഇംബേഴ്സ്മെന്റ് വഴി ഹോസ്പിറ്റൽ ബില്ലുകൾക്ക് പരിരക്ഷ നൽകുന്നു (നിങ്ങൾ മുൻകൂട്ടി പണമടയ്ക്കുകയും പിന്നീട് റീഇംബേഴ്സ് ചെയ്യുകയും ചെയ്യുന്നു) അല്ലെങ്കിൽ ക്യാഷ്ലെസ് ഹോസ്പിറ്റലൈസേഷൻ (ഇൻഷുറർ നെറ്റ്വർക്ക് ഹോസ്പിറ്റലുകളിൽ നേരിട്ട് ബില്ലുകൾ സെറ്റിൽ ചെയ്യുന്നു).

വ്യക്തിഗത ഹെൽത്ത് ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ പലപ്പോഴും ഇൻകം ടാക്സ് നിയമത്തിന്റെ (ഇന്ത്യ) സെക്ഷൻ 80D പ്രകാരം നികുതി കിഴിവുകൾക്ക് യോഗ്യമാണ്.

രോഗം, അപകടങ്ങൾ അല്ലെങ്കിൽ ആശുപത്രി പ്രവേശനം കാരണം ഉണ്ടാകുന്ന അപ്രതീക്ഷിത മെഡിക്കൽ ചെലവുകളിൽ നിന്ന് പേഴ്സണൽ മെഡിക്കൽ ഇൻഷുറൻസ് സാമ്പത്തിക സംരക്ഷണം വാഗ്ദാനം ചെയ്യുന്നു. ഇത് മനസമാധാനം നൽകുകയും നിങ്ങളുടെ സേവിംഗ്സ് സുരക്ഷിതമാക്കുകയും ചെയ്യുന്നു.

ജീവിതത്തിലെ ചെറിയ കാര്യങ്ങൾ നിങ്ങൾക്ക് ക്ലേശകരമാവരുത്! നിങ്ങളുടെ ലൈഫ് ഇൻഷുറൻസ് പോളിസി പുതുക്കുന്നതിനുള്ള ഏറ്റവും ലളിതവും വേഗത്തിലുള്ളതുമായ മാർഗ്ഗം ഓൺലൈനിൽ ചെയ്യുന്നതാണ്. നിങ്ങളുടെ ആരോഗ്യ പരിരക്ഷ ടോപ്പ് അപ്പ് ചെയ്യുന്നത് കനത്ത മെഡിക്കൽ ചെലവുകളെക്കുറിച്ച് ആകുലപ്പെടുന്നതിൽ നിന്ന് നിങ്ങൾക്ക് മുക്തിയേകും.

ഹെൽത്ത് ഇൻഷുറൻസ് പോളിസിയുടെ സൂക്ഷ്മമ ശ്രദ്ധ ആവശ്യമായ നിബന്ധനകളും വ്യവസ്ഥകളും അടങ്ങിയ ഭാഗം വായിക്കുന്നത് എല്ലായ്പ്പോഴും എളുപ്പമല്ല എന്ന് ഞങ്ങൾക്കറിയാം. അതുകൊണ്ട്, വേഗത്തിലുള്ള ഉത്തരം ഇതാ. നിങ്ങളുടെ പ്രായവും പരിരക്ഷയും അടിസ്ഥാനമാക്കിയാണ് നിങ്ങളുടെ പുതുക്കേണ്ട പ്രീമിയം കണക്കാക്കുന്നത്. എപ്പോഴത്തെയും പോലെ, എത്രയും നേരത്തേ ഹെൽത്ത് ഇൻഷുറൻസിൽ നിക്ഷേപിച്ചുകൊണ്ട് നിങ്ങൾക്ക് പടിപടിയായുള്ള നിക്ഷേപം നന്നായി പ്രയോജനപ്പെടുത്താം.

Yes, of course. Life can get really busy and even things as important as renewing your health insurance plan can get side-lined. With Bajaj Allianz, we turn back the clock to give a grace period where you can renew your expired policy. For 30 days from the expiry date, you can still renew your health cover with ease. Now, you can run the race at yo

തീർച്ചയായും! നിങ്ങളുടെ ഹെൽത്ത് ഇൻഷുറൻസ് പുതുക്കാൻ നിങ്ങൾ ചെയ്യേണ്ടത് ക്ലിക്ക് ചെയ്യുക അല്ലെങ്കിൽ ഏതാനും തവണ ടാപ്പ് ചെയ്യുക! നിങ്ങൾക്ക് തീർച്ചയായും ഓൺലൈനിൽ ഹെൽത്ത് ഇൻഷുറൻസ് പോളിസികൾ പുതുക്കാനും നിങ്ങളുടെ കുടുംബത്തിനും സുഹൃത്തുക്കൾക്കും വേണ്ടി പുതിയ പോളിസി വാങ്ങാനും കഴിയും കൂടുതൽ അറിയാൻ ഇവിടെ ക്ലിക്ക് ചെയ്യുക.

ഉവ്വ്, IRDAI ചട്ടങ്ങൾ പ്രകാരം, ദാതാക്കൾക്കിടയിലുള്ള ഇൻഷുറൻസ് പോർട്ടബിലിറ്റി അനുവദനീയമാണ്. ക്യുമുലേറ്റീവ് ബോണസ് പോലുള്ള ആനുകൂല്യങ്ങളുടെ കൈമാറ്റവും മുമ്പുണ്ടായിരുന്ന രോഗങ്ങളുടെ കാത്തിരിപ്പ് കാലാവധിയുമായി ബന്ധപ്പെട്ട ക്രെഡിറ്റുകളും ഇതിൽ ഉൾപ്പെടുന്നു.

Why juggle policies when one app can do it all?

Download Caringly Yours App!

ഹെല്ത്ത് ഇൻഷുറൻസ് എന്നാല് എന്താണ്?

Health insurance, also called medical insurance, protects you from unexpected medical costs, covering hospitalisation, treatments, surgeries, and maternity care. In India, it is necessary to ensure quality healthcare without financial strain. Choosing the right plan safeguards your health and finances, offering peace of mind during medical crises.

Bajaj Allianz General Insurance Company offers comprehensive plans with cashless treatment at 18,400+ network hospitals and an in-house health administration team. Enhance your benefits with the Health Prime Rider, featuring nine plan options.

Why is Choosing the Best Health Insurance in India Important?

Having the best health insurance in India is essential due to the ever-increasing cost of healthcare services. Medical emergencies can happen at any time, often without warning, leading to substantial financial burdens. A top-tier health cover plan ensures you get the necessary medical attention without the added stress of high expenses. These policies typically cover a wide range of medical costs, including hospitalisation, pre and post-treatment care, surgeries, and even critical illnesses.

ഇന്ത്യയിൽ മികച്ച ഹെൽത്ത് ഇൻഷുറൻസ് ഉണ്ടായിരിക്കുന്നതിന്റെ പ്രധാനപ്പെട്ട നേട്ടങ്ങളിലൊന്നാണ് ക്യാഷ്ലെസ് ചികിത്സാ സൗകര്യം. ഈ ആനുകൂല്യം ഉപയോഗിച്ച്, ഇൻഷുർ ചെയ്തയാൾക്ക് മുൻകൂട്ടി പണമടയ്ക്കാതെ നെറ്റ്വർക്ക് ആശുപത്രികളിൽ ചികിത്സ ലഭിക്കും; ഇൻഷുറർ നേരിട്ട് ആശുപത്രിയിൽ ബില്ലുകൾ സെറ്റിൽ ചെയ്യും. ഇത് പ്രക്രിയ ലളിതമാക്കുകയും സമയബന്ധിതമായ മെഡിക്കൽ ഇടപെടൽ ഉറപ്പുവരുത്തുകയും ചെയ്യുന്നു.

കൂടാതെ, കോംപ്രിഹെൻസീവ് ഹെൽത്ത് ഇൻഷുറൻസ് പോളിസികൾ രാജ്യത്തുടനീളമുള്ള ഗുണനിലവാരമുള്ള ഹെൽത്ത്കെയർ സേവനങ്ങൾ നൽകുന്ന ആശുപത്രികളുടെ വിപുലമായ നെറ്റ്വർക്കിലേക്ക് ആക്സസ് വാഗ്ദാനം ചെയ്യുന്നു. നിങ്ങളുടെ ചികിത്സയ്ക്കായി വിവിധ ആശുപത്രികളിൽ നിന്നും മെഡിക്കൽ പ്രൊഫഷണലുകളിൽ നിന്നും തിരഞ്ഞെടുക്കാനുള്ള ഫ്ലെക്സിബിലിറ്റി ഈ നെറ്റ്വർക്ക് ഉറപ്പുവരുത്തുന്നു.

Another crucial benefit of opting for the best health insurance plans in India is the tax savings* they offer. Under Section 80D of the Income Tax Act, the premiums paid for health insurance policies are eligible for deductions, thereby reducing your taxable income. This makes health insurance not only a health safeguard but also a financially prudent choice.

Investing in the best health insurance plan in India is a proactive measure to protect your health and financial stability. It provides comprehensive coverage, access to quality healthcare, cashless treatment options, and tax benefits, ensuring peace of mind during medical emergencies.

What are the Different Types of Health Insurance?

വ്യക്തികളുടെയും കുടുംബങ്ങളുടെയും വൈവിധ്യമാർന്ന ആവശ്യങ്ങൾ നിറവേറ്റുന്നതിനായി രൂപകൽപ്പന ചെയ്തിട്ടുള്ളതാണ് ഹെൽത്ത് ഇൻഷുറൻസ് പ്ലാനുകൾ, എല്ലാവർക്കും ആവശ്യമായ മെഡിക്കൽ കെയറിലേക്ക് ആക്സസ് ഉണ്ടെന്ന് ഉറപ്പുവരുത്തുന്നു. മനസ്സിലാക്കൽ വ്യത്യസ്ത തരം ഹെൽത്ത് ഇൻഷുറൻസ് പ്ലാനുകൾ നിങ്ങളുടെ ആവശ്യങ്ങൾക്ക് ഏറ്റവും അനുയോജ്യമായ ഒന്ന് തിരഞ്ഞെടുക്കാൻ നിങ്ങളെ സഹായിക്കും.

ഇൻഡിവിജ്വൽ ഹെല്ത്ത് ഇൻഷുറൻസ്

ഇൻഡിവിജ്വൽ ഹെല്ത്ത് ഇൻഷുറൻസ് covers a single person. It provides a sum insured amount that can be used to cover various medical expenses such as hospitalization, surgeries, and treatments. This type of plan is ideal for those who need personal coverage and want to ensure that their healthcare needs are fully met without relying on others.

നിങ്ങൾ വ്യക്തിഗത ഹെൽത്ത് ഇൻഷുറൻസ് തിരഞ്ഞെടുത്താൽ, നിങ്ങൾക്ക് താഴെപ്പറയുന്ന സവിശേഷതകൾ ആസ്വദിക്കാം:

- വ്യക്തിഗത അടിസ്ഥാനത്തിൽ ഒന്നിലധികം ഇൻഷ്വേർഡ് തുക ഓപ്ഷനുകൾ ലഭ്യമാണ്, അത് ഒരാൾക്ക് അവരുടെ ആവശ്യങ്ങളെ അടിസ്ഥാനമാക്കി തിരഞ്ഞെടുക്കാം

- Customizable coverage to meet an individual’s specific needs

- Cover for pre and post-hospitalization

ഫാമിലി ഫ്ലോട്ടർ ഹെൽത്ത് ഇൻഷുറൻസ്

The Family floater health insurance policy permits you to include multiple family members within the same insurance plan for a single premium payment. Under this type of policy, the sum insured is shared by all the members covered in the plan, thereby securing the family at a reasonable insurance premium.

നിങ്ങൾ ഫാമിലി ഫ്ലോട്ടർ ഹെൽത്ത് ഇൻഷുറൻസ് തിരഞ്ഞെടുത്താൽ, നിങ്ങൾക്ക് താഴെപ്പറയുന്ന സവിശേഷതകൾ ആസ്വദിക്കാം:

- ഒരൊറ്റ പ്ലാനിന് കീഴിൽ ആശ്രിതരായ കുടുംബാംഗങ്ങൾക്ക് താങ്ങാനാവുന്ന കവറേജ്

- എല്ലാ കുടുംബാംഗങ്ങൾക്കും സിംഗിൾ ഫ്ലോട്ടർ ഇൻഷ്വേർഡ് തുക

- ഡേ-കെയർ നടപടിക്രമങ്ങളുടെ പരിരക്ഷ

സീനിയർ സിറ്റിസൺ ഹെൽത്ത് ഇൻഷുറൻസ്

സീനിയർ സിറ്റിസൺ ഹെൽത്ത് ഇൻഷുറൻസ് 60 വയസ്സിന് മുകളിലുള്ള വ്യക്തികൾക്കായി രൂപകൽപ്പന ചെയ്തിരിക്കുന്നു. പ്രായവുമായി ബന്ധപ്പെട്ട മെഡിക്കൽ അവസ്ഥകൾക്കും ചികിത്സകൾക്കും ഇത് പരിരക്ഷ നൽകുന്നു. ഈ തരത്തിലുള്ള പ്ലാനിൽ സാധാരണയായി ഉയർന്ന ഇൻഷ്വേർഡ് തുക, കവറേജ് തുടങ്ങിയ ആനുകൂല്യങ്ങൾ ഉൾപ്പെടുന്നു നേരത്തെ നിലവിലുള്ള രോഗങ്ങള് ക്ക് കാത്തിരിപ്പ് കാലയളവിന് ശേഷം കവറേജ്, പ്രായമായവർക്കുള്ള പ്രത്യേക പരിചരണം തുടങ്ങിയ ആനുകൂല്യങ്ങൾ ഉൾപ്പെടുന്നു. മുതിർന്ന പൗരന്മാർക്ക് സാമ്പത്തിക ബുദ്ധിമുട്ട് ഇല്ലാതെ ആവശ്യമായ ആരോഗ്യപരിചരണത്തിലേക്ക് ആക്സസ് ഉണ്ടെന്ന് ഇത് ഉറപ്പുവരുത്തുന്നു.

If you opt for Senior citizen health insurance, you can enjoy the following features:

- Multiple sum insured options available on an individual basis which one can select based on their requirements

- Customizable coverage to meet each individual’s specific needs

- Cover for pre-hospitalization and post-hospitalization

ഇന്ത്യയിലെ ഏറ്റവും മികച്ച ഹെൽത്ത് ഇൻഷുറൻസ് പോളിസി: നികുതി ആനുകൂല്യങ്ങൾ*

Health insurance in India provides essential medical coverage and tax benefits under Section 80D of the Income Tax Act, making it a wise financial decision.

Tax Deductions:

- Individuals under 60 can claim up to INR 25,000 per year for premiums covering themselves, their spouse, and dependent children.

- Senior citizens (60+) can claim up to INR 50,000 annually.

- If paying for senior citizen parents' insurance, an additional INR 50,000 deduction applies, allowing a total deduction of INR 75,000 if the individual and parents are above 60.

- Preventive health check-ups up to INR 5,000 are also covered within these limits.

These tax benefits reduce the financial burden of health insurance while ensuring savings and comprehensive healthcare protection.

ഇന്ത്യയിലെ ഏറ്റവും മികച്ച മെഡിക്കൽ ഇൻഷുറൻസ് പോളിസി എങ്ങനെ തിരഞ്ഞെടുക്കാം?

ഇന്ത്യയിലെ ഏറ്റവും മികച്ച മെഡിക്കൽ ഇൻഷുറൻസ് പോളിസി തിരഞ്ഞെടുക്കുന്നതിന്, നിങ്ങളുടെ ആവശ്യങ്ങൾ നിറവേറ്റുന്ന സമഗ്രമായ കവറേജ് നിങ്ങൾക്ക് ലഭിക്കുന്നുണ്ടെന്ന് ഉറപ്പാക്കാൻ നിരവധി ഘടകങ്ങളുടെ ശ്രദ്ധാപൂർവം പരിഗണിക്കേണ്ടതുണ്ട്.

Coverage and Sum Insured:

ഹെൽത്ത് ഇൻഷുറൻസ് പോളിസിയുടെ ഏറ്റവും പ്രധാനപ്പെട്ട വശമാണ് അതിന്റെ കവറേജ്. ഹോസ്പിറ്റലൈസേഷൻ, ചികിത്സകൾ, ശസ്ത്രക്രിയകൾ, ഗുരുതരമായ രോഗങ്ങൾ എന്നിവ ഉൾപ്പെടെയുള്ള വിപുലമായ മെഡിക്കൽ ചെലവുകൾക്ക് പോളിസി പരിരക്ഷ നൽകുന്നുവെന്ന് ഉറപ്പുവരുത്തുക. സാധ്യതയുള്ള മെഡിക്കൽ ചെലവുകൾക്ക് പരിരക്ഷ നൽകുന്നതിന് ഇൻഷ്വേർഡ് തുക പര്യാപ്തമായിരിക്കണം. ഉദാഹരണത്തിന്, ആരോഗ്യ പരിരക്ഷയ്ക്കുള്ള ചെലവ് കൂടുതലുള്ള ഒരു മെട്രോപൊളിറ്റൻ പ്രദേശത്താണ് നിങ്ങൾ താമസിക്കുന്നതെങ്കിൽ, നിങ്ങളുടെ കയ്യിൽ നിന്നുള്ള ചെലവുകൾ ഒഴിവാക്കാൻ കൂടുതൽ ഇൻഷുറൻസ് തുക തിരഞ്ഞെടുക്കുക.

നെറ്റ്വർക്ക് ഹോസ്പിറ്റലുകൾ:

പരിശോധിക്കുക ഇൻഷുററുടെ ഹോസ്പിറ്റലുകളുടെ നെറ്റ്വർക്ക് . വിപുലമായ നെറ്റ്വർക്ക് നിങ്ങൾക്ക് ഗുണനിലവാരമുള്ള ഹെൽത്ത്കെയർ സൗകര്യങ്ങൾ ഉറപ്പുവരുത്തുന്നു, ക്യാഷ്ലെസ് ചികിത്സ ലഭ്യമാക്കുകയും ചെയ്യുന്നു. അവിടെ ഇൻഷുറർ നേരിട്ട് ഹോസ്പിറ്റൽ ബില്ലുകൾ അടയ്ക്കുന്നു. എമർജൻസി സാഹചര്യങ്ങളിൽ ഈ സവിശേഷത വളരെ സൗകര്യപ്രദമാണ്, കാരണം ഇത് ഉടനടി ഫണ്ടുകൾ ക്രമീകരിക്കേണ്ട ആവശ്യകത ഇല്ലാതാക്കുന്നു.

പ്രീമിയം:

മതിയായ കവറേജ് ഉണ്ടായിരിക്കേണ്ടത് പ്രധാനമാണെങ്കിലും, പ്രീമിയം താങ്ങാനാവുന്നതായിരിക്കണം. ഓൺലൈനിൽ വിവിധ പോളിസികളുടെ പ്രീമിയം നിരക്കുകൾ താരതമ്യം ചെയ്ത് ഏറ്റവും മികച്ച മൂല്യം വാഗ്ദാനം ചെയ്യുന്ന പോളിസി കണ്ടെത്തുക. നിങ്ങളുടെ ബജറ്റിന് അനുയോജ്യമായ വിലയിൽ പോളിസി മികച്ച കവറേജ് നൽകുന്നുവെന്ന് ഉറപ്പുവരുത്തുക.

വെയിറ്റിംഗ് പിരീഡ്:

Health insurance policies often have waiting periods for pre-existing conditions and specific treatments. These can range from a few months to a few years. Opt for a plan with shorter waiting periods so you can avail of the benefits sooner, especially if you have pre-existing medical conditions.

ക്ലെയിം സെറ്റിൽമെന്റ് റേഷ്യോ:

The claim settlement ratio indicates the percentage of claims an insurer has settled compared to the total claims received. A high claim settlement ratio reflects the insurer’s reliability in processing claims. Choose insurers with a high claim settlement ratio to ensure your claims are likely to be settled promptly and without hassle. Bajaj Allianz General Insurance Company holds a strong market reputation, boasting a claim settlement ratio of 98%.

അധിക ആനുകൂല്യങ്ങൾ:

Look for additional benefits such as free health check-ups, no-claim bonuses, wellness programs, and coverage for alternative treatments like AYUSH treatment (Ayurveda, Yoga and Naturopathy, Unani, Siddha, and Homeopathy). These benefits can enhance the overall value of your policy and provide you with more comprehensive healthcare coverage. By evaluating these factors, you can choose the best medical insurance policy in India that ensures you are well protected against unexpected medical expenses while also offering value-added benefits.

നിങ്ങളുടെ ഹെൽത്ത് ഇൻഷുറൻസ് പ്രീമിയത്തെ ബാധിക്കുന്ന ഘടകങ്ങൾ

കവറേജ് നൽകുന്നതുമായി ബന്ധപ്പെട്ട അപകടസാധ്യത വിലയിരുത്താൻ ഇൻഷുറർമാർ ഉപയോഗിക്കുന്ന വിവിധ ഘടകങ്ങളാൽ ഹെൽത്ത് ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ നിർണ്ണയിക്കപ്പെടുന്നു. ഈ ഘടകങ്ങൾ മനസ്സിലാക്കുന്നത് അറിവോടെയുള്ള തീരുമാനങ്ങൾ എടുക്കാനും നിങ്ങളുടെ പ്രീമിയങ്ങൾ കുറയ്ക്കാനുള്ള മാർഗ്ഗങ്ങൾ കണ്ടെത്താനും നിങ്ങളെ സഹായിക്കും. ഹെൽത്ത് ഇൻഷുറൻസ് പ്രീമിയങ്ങളെ സ്വാധീനിക്കുന്ന പ്രധാന ഘടകങ്ങൾ ഇതാ:

പ്രായം:

Younger individuals pay lower premiums as they are at a lower risk of health issues. As age increases, so does the likelihood of medical care, leading to higher premiums. Buying insurance early helps keep costs lower over time.

Health Condition:

Pre-existing conditions like diabetes, hypertension, or heart disease result in higher premiums, indicating a greater risk for insurers. Regular health check-ups and a healthy lifestyle can help manage costs.

ലൈഫ്സ്റ്റൈൽ:

Habits like smoking, excessive alcohol consumption, and lack of exercise can increase health risks, leading to higher premiums. Maintaining a healthy lifestyle with regular exercise and a balanced diet can help lower insurance costs. In our product, smoking does not attract extra premiums.

ഹെൽത്ത് ഇൻഷുറൻസിന് ആവശ്യമായ ഡോക്യുമെന്റുകൾ

ഇന്ത്യയിൽ ഹെൽത്ത് ഇൻഷുറൻസ് വാങ്ങുമ്പോൾ, പ്രോസസ് പൂർത്തിയാക്കാൻ നിങ്ങൾ നിരവധി ഡോക്യുമെന്റുകൾ നൽകേണ്ടതുണ്ട്. നിങ്ങൾ സമർപ്പിക്കേണ്ട അനിവാര്യമായ ഡോക്യുമെന്റുകൾ ഇതാ:

പാസ്പോർട്ട് സൈസ് ഫോട്ടോഗ്രാഫ്:

നിങ്ങളുടെ അപേക്ഷയുടെ ഭാഗമായി സമീപകാല പാസ്പോർട്ട് സൈസ് ഫോട്ടോകൾ നൽകുക.

പോളിസി പ്രോപ്പോസൽ ഫോം:

ഇൻഷുറൻസ് കമ്പനി നൽകുന്ന പോളിസി പ്രൊപ്പോസൽ ഫോം പൂരിപ്പിച്ച് സമർപ്പിക്കുക.

റെസിഡൻഷ്യൽ പ്രൂഫ്:

താഴെപ്പറയുന്ന ഏതെങ്കിലും ഡോക്യുമെന്റുകൾ നിങ്ങളുടെ റെസിഡൻസ് പ്രൂഫ് ആയി സമർപ്പിക്കാം:

- വോട്ടർ ID

- പാസ്സ്പോർട്ട്

- ആധാർ കാർഡ്

- ഇലക്ട്രിസിറ്റി ബിൽ

- ഡ്രൈവിംഗ് ലൈസന്സ്

- റേഷൻ കാർഡ്

ഏജ് പ്രൂഫ്:

ഇനിപ്പറയുന്ന ഏതെങ്കിലും ഡോക്യുമെന്റുകൾ പ്രായത്തിൻ്റെ തെളിവായി വർത്തിക്കും:

- പാസ്സ്പോർട്ട്

- ആധാർ കാർഡ്

- ജനന സർട്ടിഫിക്കറ്റ്

- പാൻ കാർഡ്

- 10th and 12th class marksheets

- റേഷൻ കാർഡ്

ഐഡന്റിറ്റി പ്രൂഫ്:

താഴെപ്പറയുന്ന ഡോക്യുമെന്റുകൾ ഐഡന്റിറ്റി പ്രൂഫ് ആയി സ്വീകരിക്കാം:

- ആധാർ കാർഡ്

- പാൻ കാർഡ്

- ഡ്രൈവിംഗ് ലൈസന്സ്

- വോട്ടർ ID

- പാസ്സ്പോർട്ട്

ബജാജ് അലയൻസ് ഹെൽത്ത് ഇൻഷുറൻസ് പ്ലാനുകൾ ഒമിക്രോൺ, കോവിഡ്-19 വേരിയന്റുകൾക്ക് പരിരക്ഷ നൽകുന്നു

ബജാജ് അലയൻസ് ജനറൽ ഇൻഷുറൻസ് കമ്പനി ഹെൽത്ത് ഇൻഷുറൻസ് പ്ലാനുകൾ ഒമിക്രോൺ പോലുള്ള പുതിയ വേരിയന്റുകൾ ഉൾപ്പെടെ കോവിഡ്-19 ന് വിപുലമായ കവറേജ് നൽകുന്നതിനായി രൂപകൽപ്പന ചെയ്തിട്ടുള്ളതാണ്. മഹാമാരിയുടെ സമയത്ത് സാമ്പത്തിക ബുദ്ധിമുട്ട് നേരിടാതെ ഇൻഷുർ ചെയ്തയാൾക്ക് ആവശ്യമായ മെഡിക്കൽ കെയർ ലഭിക്കുന്നുവെന്ന് ഈ സമഗ്ര സംരക്ഷണം ഉറപ്പുവരുത്തുന്നു.

ഹോസ്പിറ്റലൈസേഷന് പരിരക്ഷ:

ബജാജ് അലയൻസ് ജനറൽ ഇൻഷുറൻസ് കമ്പനി ഹെൽത്ത് ഇൻഷുറൻസ് പ്ലാനുകൾ കോവിഡ്-19 സംബന്ധിച്ച ഹോസ്പിറ്റലൈസേഷൻ ചെലവുകൾക്ക് പരിരക്ഷ നൽകുന്നു. ഇതിൽ റൂം നിരക്കുകൾ, ഐസിയു ഫീസ്, ഡോക്ടറുടെ ഫീസ്, ആശുപത്രി താമസ സമയത്ത് നൽകുന്ന മരുന്നുകളുടെയും ചികിത്സകളുടെയും ചെലവ് എന്നിവ ഉൾപ്പെടുന്നു. ഹോസ്പിറ്റലൈസേഷൻ ഒരു നെറ്റ്വർക്ക് ആശുപത്രിയിലോ നോൺ-നെറ്റ്വർക്ക് ആശുപത്രിയിലോ ആകട്ടെ, ഇൻഷുർ ചെയ്തയാൾ സാമ്പത്തികമായി സംരക്ഷിക്കപ്പെടുന്നുവെന്ന് ഇൻഷുറർ ഉറപ്പുവരുത്തുന്നു.

ഹോസ്പിറ്റലൈസേഷന് മുമ്പും ശേഷവുമുള്ള ചെലവുകൾ:

ബജാജ് അലയൻസ് ജനറൽ ഇൻഷുറൻസ് കമ്പനി പ്ലാനുകൾ പരിരക്ഷിക്കുന്നു ഹോസ്പിറ്റലൈസേഷന് മുമ്പും ശേഷവുമുള്ള ചെലവുകൾ കോവിഡ്-19 സംബന്ധിച്ചത്. ഇതിൽ ആശുപത്രി താമസത്തിന് മുമ്പും ശേഷവും ആവശ്യമായ ഡയഗ്നോസ്റ്റിക് ടെസ്റ്റുകൾ, ഡോക്ടർ കൺസൾട്ടേഷനുകൾ, മരുന്നുകൾ എന്നിവയുടെ ചെലവ് ഉൾപ്പെടുന്നു.

ഡൊമിസിലിയറി ഹോസ്പിറ്റലൈസേഷൻ:

ആശുപത്രി കിടക്കകൾ ലഭ്യമല്ലാത്ത സാഹചര്യങ്ങളിൽ, ബജാജ് അലയൻസ് ജനറൽ ഇൻഷുറൻസ് കമ്പനി ഹെൽത്ത് ഇൻഷുറൻസ് പോളിസികൾ ഡൊമിസിലിയറി ഹോസ്പിറ്റലൈസേഷന് പരിരക്ഷ നൽകുന്നു. ഇത് ഇൻഷുർ ചെയ്ത വ്യക്തിയെ വീട്ടിൽ ആവശ്യമായ മെഡിക്കൽ കെയർ സ്വീകരിക്കാൻ അനുവദിക്കുന്നു, നിർണായക സമയങ്ങളിൽ ചികിത്സാ ഓപ്ഷനുകൾ ഇല്ലാതെ പോകില്ലെന്ന് ഉറപ്പുവരുത്തുന്നു.

ക്യാഷ്ലെസ് ചികിത്സാ സൗകര്യം:

നെറ്റ്വർക്ക് ആശുപത്രികളിൽ ലഭ്യമായ ക്യാഷ്ലെസ് ചികിത്സാ സൗകര്യമാണ് ബജാജ് അലയൻസ് ജനറൽ ഇൻഷുറൻസ് കമ്പനി ഹെൽത്ത് ഇൻഷുറൻസിന്റെ പ്രധാന നേട്ടങ്ങളിലൊന്ന്. ഇതിനർത്ഥം ഇൻഷുറർ നേരിട്ട് ആശുപത്രി ബില്ലുകൾ സെറ്റിൽ ചെയ്യുന്നതിനാൽ മുൻകൂർ പേമെന്റുകൾ നടത്താതെ ഇൻഷുർ ചെയ്തയാൾക്ക് ചികിത്സ ലഭിക്കും എന്നാണ്. അടിയന്തിര ഘട്ടങ്ങളിൽ ഫണ്ട് ക്രമീകരിക്കുന്നത് വെല്ലുവിളിയാകുമ്പോൾ ഈ സവിശേഷത പ്രത്യേകിച്ചും പ്രയോജനകരമാണ്.

ഹോം കെയർ ചികിത്സ:

ഫ്ലെക്സിബിൾ ചികിത്സാ ഓപ്ഷനുകളുടെ ആവശ്യം തിരിച്ചറിയുന്ന ബജാജ് അലയൻസ് ജനറൽ ഇൻഷുറൻസ് കമ്പനി ഹെൽത്ത് ഇൻഷുറൻസ് പ്ലാനുകളിൽ കോവിഡ്-19 നുള്ള ഹോം കെയർ ചികിത്സയ്ക്കുള്ള കവറേജ് ഉൾപ്പെടുന്നു. ഹോം ഐസോലേഷനും ചികിത്സയും തിരഞ്ഞെടുക്കുന്ന ഇൻഷുർ ചെയ്ത വ്യക്തിക്ക് മെഡിക്കൽ കൺസൾട്ടേഷനുകൾ, നഴ്സിംഗ് ചാർജുകൾ, മരുന്നുകൾ എന്നിവയുമായി ബന്ധപ്പെട്ട ചെലവുകൾ ക്ലെയിം ചെയ്യാൻ കഴിയുമെന്ന് ഇത് ഉറപ്പുവരുത്തുന്നു. നേരിയ ലക്ഷണങ്ങളുള്ള രോഗികൾക്ക് അല്ലെങ്കിൽ വീട്ടിൽ സുഖം പ്രാപിക്കാൻ ആഗ്രഹിക്കുന്നവർക്ക് ഇത് പ്രത്യേകിച്ചും ഉപയോഗപ്രദമാണ്.

മെന്റൽ ഹെൽത്ത് സപ്പോർട്ട്:

മനസ്സിലാക്കി മാനസിക ആരോഗ്യം വെല്ലുവിളികൾ മഹാമാരി ഉണ്ടാക്കുന്നത്, ബജാജ് അലയൻസ് ജനറൽ ഇൻഷുറൻസ് കമ്പനി ഹെൽത്ത് ഇൻഷുറൻസ് പ്ലാനുകൾ മാനസിക ആരോഗ്യ പിന്തുണയും വാഗ്ദാനം ചെയ്യുന്നു. ഇതിൽ മെന്റൽ ഹെൽത്ത് പ്രൊഫഷണലുകളുമായുള്ള ടെലികൺസൾട്ടേഷനുകൾക്കുള്ള കവറേജ് ഉൾപ്പെടുന്നു, ഇൻഷുർ ചെയ്ത വ്യക്തിക്ക് ഈ അനിശ്ചിത സമയങ്ങളിൽ സമ്മർദ്ദവും ഉത്കണ്ഠയും കൈകാര്യം ചെയ്യാൻ സഹായിക്കുന്നു.

ബജാജ് അലയൻസിന്റെ ഹെൽത്ത് ഇൻഷുറൻസ് കവറേജ്

ബജാജ് അലയൻസ് ജനറൽ ഇൻഷുറൻസ് കമ്പനി വിപുലമായ ഹെൽത്ത് ഇൻഷുറൻസ് കവറേജ് നൽകുന്നു, ഇൻഷുർ ചെയ്ത വ്യക്തിക്ക് വിവിധ മെഡിക്കൽ ചെലവുകളിൽ നിന്ന് സമഗ്രമായ സംരക്ഷണം ഉറപ്പുവരുത്തുന്നു. മനസമാധാനവും സാമ്പത്തിക സുരക്ഷയും വാഗ്ദാനം ചെയ്യുന്ന വൈവിധ്യമാർന്ന ആരോഗ്യസംരക്ഷണ ആവശ്യങ്ങൾ നിറവേറ്റുന്നതിനായി രൂപകൽപ്പന ചെയ്തിട്ടുള്ളതാണ് വിശാലമായ കവറേജ് ഓപ്ഷനുകൾ.

ഇൻ പേഷ്യന്റ് ഹോസ്പിറ്റലൈസേഷൻ

ബജാജ് അലയൻസ് ജനറൽ ഇൻഷുറൻസ് കമ്പനി വിപുലമായ ഹെൽത്ത് ഇൻഷുറൻസ് കവറേജ് നൽകുന്നു, ഇൻഷുർ ചെയ്ത വ്യക്തിക്ക് വിവിധ മെഡിക്കൽ ചെലവുകളിൽ നിന്ന് സമഗ്രമായ സംരക്ഷണം ഉറപ്പുവരുത്തുന്നു. മനസമാധാനവും സാമ്പത്തിക സുരക്ഷയും വാഗ്ദാനം ചെയ്യുന്ന വൈവിധ്യമാർന്ന ആരോഗ്യസംരക്ഷണ ആവശ്യങ്ങൾ നിറവേറ്റുന്നതിനായി രൂപകൽപ്പന ചെയ്തിട്ടുള്ളതാണ് വിശാലമായ കവറേജ് ഓപ്ഷനുകൾ.

ഹോസ്പിറ്റലൈസേഷന് മുമ്പും ശേഷവുമുള്ള ചെലവുകൾ

ബജാജ് അലയൻസ് ജനറൽ ഇൻഷുറൻസ് കമ്പനി ഹെൽത്ത് ഇൻഷുറൻസ് പ്ലാനുകൾക്ക് കീഴിൽ ഹോസ്പിറ്റലൈസേഷന് മുമ്പും ശേഷവുമുള്ള ചെലവുകൾ പരിരക്ഷിക്കപ്പെടുന്നു. ഹോസ്പിറ്റലൈസേഷന് മുമ്പും ശേഷവുമുള്ള ഡയഗ്നോസ്റ്റിക് ടെസ്റ്റുകൾ, കൺസൾട്ടേഷനുകൾ, മരുന്നുകൾ എന്നിവയ്ക്ക് ആവശ്യമായ ചെലവുകൾ ഇതിൽ ഉൾപ്പെടുന്നു. ആശുപത്രിയിൽ താമസിക്കുന്നതിന് മുമ്പും ശേഷവുമുള്ള സാമ്പത്തിക ഭാരങ്ങളിൽ നിന്ന് ഇൻഷുർ ചെയ്തയാൾ പരിരക്ഷിക്കപ്പെടുന്നുവെന്ന് ഈ സമഗ്രമായ പരിരക്ഷ ഉറപ്പുവരുത്തുന്നു.

ആംബുലൻസ് ചാർജ്

Bajaj Allianz General Insurance Company health insurance plans cover the cost of ambulance services required for transporting the insured to the hospital. This includes emergency ambulance services, ensuring that the insured can access timely medical care without worrying about transportation costs.

ഡേ-കെയർ നടപടിക്രമങ്ങൾ

പല വൈദ്യചികിത്സകൾക്കും നടപടിക്രമങ്ങൾക്കും ഇനി നീണ്ട ആശുപത്രിവാസം ആവശ്യമില്ല. ബജാജ് അലയൻസ് ജനറൽ ഇൻഷുറൻസ് കമ്പനി ഹെൽത്ത് ഇൻഷുറൻസ് പ്ലാനുകൾ ഡേ-കെയർ നടപടിക്രമങ്ങൾക്ക് പരിരക്ഷ നൽകുന്നു, അവ 24 മണിക്കൂറിൽ താഴെ ഹോസ്പിറ്റലൈസേഷൻ ആവശ്യമായ ചികിത്സകളാണ്. ഇതിൽ അതേ ദിവസം പൂർത്തിയാക്കാവുന്ന ശസ്ത്രക്രിയകളും മറ്റ് മെഡിക്കൽ നടപടിക്രമങ്ങളും ഉൾപ്പെടുന്നു. ഡേ-കെയർ നടപടിക്രമങ്ങൾ പരിരക്ഷിക്കുന്നതിലൂടെ, ബജാജ് അലയൻസ് ജനറൽ ഇൻഷുറൻസ് കമ്പനി ഇൻഷുർ ചെയ്തയാൾക്ക് ദീർഘനാളത്തെ ആശുപത്രി വാസത്തിൻ്റെ ആവശ്യമില്ലാതെ ആവശ്യമായ ചികിത്സകൾ ലഭ്യമാക്കാൻ കഴിയുമെന്ന് ഉറപ്പാക്കുന്നു.

ക്യാഷ്ലെസ് ചികിത്സ

നെറ്റ്വർക്ക് ആശുപത്രികളിൽ ലഭ്യമായ ക്യാഷ്ലെസ് ചികിത്സാ സൗകര്യമാണ് ബജാജ് അലയൻസ് ജനറൽ ഇൻഷുറൻസ് കമ്പനി ഹെൽത്ത് ഇൻഷുറൻസിന്റെ സവിശേഷതകളിലൊന്ന്. മുൻകൂർ പണമടയ്ക്കാതെ തന്നെ ഇൻഷുർ ചെയ്തയാൾക്ക് ചികിത്സ സ്വീകരിക്കാൻ ഇത് അനുവദിക്കുന്നു. ഇൻഷുറർ നേരിട്ട് ആശുപത്രിയിൽ ബില്ലുകൾ സെറ്റിൽ ചെയ്യുന്നു, ഇത് പ്രോസസ് തടസ്സമില്ലാതെയും സമ്മർദ്ദരഹിതവുമാക്കുന്നു. പെട്ടന്നുള്ള സാമ്പത്തിക ക്രമീകരണങ്ങൾ വെല്ലുവിളി നിറഞ്ഞതായിരിക്കുമ്പോൾ അടിയന്തിര സാഹചര്യങ്ങളിൽ ഈ ഫീച്ചർ പ്രയോജനകരമാണ്.

പ്രിവന്റീവ് ഹെൽത്ത് ചെക്ക്-അപ്പുകൾ

Bajaj Allianz General Insurance Company health cover plans often include coverage for preventive health check-ups. These check-ups help in the early detection and management of potential health issues, promoting overall well-being. Regular health check-ups can prevent major health problems and ensure timely medical intervention.

ഹെൽത്ത് ഇൻഷുറൻസ് പ്രീമിയം എങ്ങനെ കുറയ്ക്കാം?

ഹെൽത്ത് ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ കുറയ്ക്കുന്നത് പല വ്യക്തികൾക്കും കുടുംബങ്ങൾക്കും ഒരു പ്രധാന ആശങ്കയാണ്. സമഗ്രമായ കവറേജ് അനിവാര്യമാണെങ്കിലും, പ്രീമിയങ്ങളുടെ ചെലവ് മാനേജ് ചെയ്യാനും കുറയ്ക്കാനുമുള്ള മാർഗ്ഗങ്ങളുണ്ട്. ചില ഫലപ്രദമായ മാർഗ്ഗങ്ങൾ ഇതാ:

Opt for a Higher Deductible:

നിങ്ങളുടെ ഹെൽത്ത് ഇൻഷുറൻസ് പ്രീമിയം കുറയ്ക്കുന്നതിനുള്ള ഏറ്റവും ലളിതമായ മാർഗ്ഗങ്ങളിലൊന്ന് ഉയർന്ന ഡിഡക്റ്റബിൾ തിരഞ്ഞെടുക്കുക എന്നതാണ്. നിങ്ങളുടെ ഇൻഷുറൻസ് കവറേജ് ആരംഭിക്കുന്നതിന് മുമ്പ് നിങ്ങളുടെ പോക്കറ്റിൽ നിന്ന് നിങ്ങൾ അടയ്ക്കുന്ന തുകയാണ് ഡിഡക്റ്റബിൾ. ഉയർന്ന ഡിഡക്റ്റബിൾ തിരഞ്ഞെടുക്കുന്നതിലൂടെ നിങ്ങളുടെ പ്രീമിയം ഗണ്യമായി കുറയ്ക്കാം. കാരണം ഇൻഷുററുടെ റിസ്ക് കുറയുന്നു. എന്നിരുന്നാലും, മെഡിക്കൽ എമർജൻസി സാഹചര്യത്തിൽ ഡിഡക്റ്റബിൾ തുക നിങ്ങൾക്ക് മാനേജ് ചെയ്യാൻ കഴിയുമെന്ന് ഉറപ്പാക്കേണ്ടത് പ്രധാനമാണ്. പൊതുവെ ആരോഗ്യമുള്ളവരും പതിവ് ചികിത്സാ ചെലവുകൾ പ്രതീക്ഷിക്കാത്തവരുമായ വ്യക്തികൾക്ക് ഈ സമീപനം നല്ലതാണ്.

ആരോഗ്യകരമായ ജീവിതശൈലി നിലനിർത്തുക:

നിങ്ങളുടെ ജീവിതശൈലി തിരഞ്ഞെടുപ്പുകൾ നിങ്ങളുടെ ഹെൽത്ത് ഇൻഷുറൻസ് പ്രീമിയത്തിൽ നേരിട്ടുള്ള സ്വാധീനമുണ്ടാക്കും. പുകവലി, അമിതമായ മദ്യം ഉപയോഗം, സെഡന്ററി ലൈഫ്സ്റ്റൈൽ തുടങ്ങിയ ആരോഗ്യകരമല്ലാത്ത ശീലങ്ങളിൽ ഏർപ്പെടുന്നത് ഉയർന്ന പ്രീമിയത്തിലേക്ക് നയിക്കും, കാരണം അവ ആരോഗ്യ പ്രശ്നങ്ങളുടെ റിസ്ക് വർദ്ധിപ്പിക്കുന്നു. നിങ്ങളുടെ പ്രീമിയം കുറയ്ക്കുന്നതിന്, സന്തുലിതമായ ഭക്ഷണം കഴിക്കുക, പതിവായി വ്യായാമം ചെയ്യുക, പുകവലി ഒഴിവാക്കുക, മദ്യപാനം പരിമിതപ്പെടുത്തുക എന്നിവ വഴി ആരോഗ്യകരമായ ജീവിതശൈലി നിലനിർത്തുക. ആരോഗ്യകരമായ ജീവിത ശൈലിയുള്ള വ്യക്തികൾക്ക് ഇൻഷുറർമാർ പലപ്പോഴും കുറഞ്ഞ പ്രീമിയങ്ങൾ ആണ് വാഗ്ദാനം ചെയ്യാറ്, കാരണം അവർ കുറഞ്ഞ റിസ്ക് ഉള്ളവരായി കണക്കാക്കപ്പെടുന്നു. കൂടാതെ, പതിവ് ആരോഗ്യ പരിശോധനകളും വിട്ടുമാറാത്ത അവസ്ഥകൾ ഫലപ്രദമായി കൈകാര്യം ചെയ്യുന്നതും പ്രീമിയം ചെലവ് കുറയ്ക്കുന്നതിന് കൂടുതൽ സംഭാവന നൽകും.

Choose Family Floater Plans:

നിങ്ങളുടെ മുഴുവൻ കുടുംബത്തിനും ഹെൽത്ത് ഇൻഷുറൻസ് പരിരക്ഷ ആവശ്യമുണ്ടെങ്കിൽ, ഓരോ അംഗത്തിനുമുള്ള വ്യക്തിഗത പ്ലാനുകൾക്ക് പകരം ഒരു ഫാമിലി ഫ്ലോട്ടർ പ്ലാൻ തിരഞ്ഞെടുക്കുന്നത് പരിഗണിക്കുക. ഫാമിലി ഫ്ലോട്ടർ പ്ലാനുകൾ എല്ലാ കുടുംബാംഗങ്ങളെയും ഒരൊറ്റ ഇൻഷ്വേർഡ് തുകയിൽ പരിരക്ഷിക്കുന്നു, ഓരോ അംഗത്തിനുമുള്ള പ്രത്യേക പോളിസികളുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ സാധാരണയായി കുറഞ്ഞ പ്രീമിയത്തിൽ ലഭിക്കുന്നു. മുഴുവൻ കുടുംബത്തിനും സമഗ്രമായ കവറേജ് ഉറപ്പാക്കുന്നതിനുള്ള ചെലവ് കുറഞ്ഞ മാർഗമാണിത്. കുടുംബത്തിലെ മുതിർന്ന അംഗത്തിൻ്റെ പ്രായത്തെ അടിസ്ഥാനമാക്കിയുള്ളതാണ് പ്രീമിയം, കുടുംബാംഗങ്ങൾ താരതമ്യേന ചെറുപ്പവും ആരോഗ്യമുള്ളവരും ആണെങ്കിൽ മൊത്തത്തിലുള്ള ചെലവ് കുറയ്ക്കാൻ ഇത് സഹായിക്കും. മാത്രമല്ല, ഫാമിലി ഫ്ലോട്ടർ പ്ലാനുകൾ സൗകര്യപ്രദമാണ്, കാരണം നിങ്ങൾ ഒന്നിലധികം പോളിസികൾക്ക് പകരം ഒരൊറ്റ പോളിസി മാത്രം മാനേജ് ചെയ്താൽ മതിയാകും.

Why Should You Buy a Health Insurance Plan at an Early Age?

ചെറുപ്രായത്തിൽ തന്നെ ഹെൽത്ത് ഇൻഷുറൻസ് വാങ്ങുന്നത് നിരവധി ആനുകൂല്യങ്ങൾ ലഭ്യമാക്കാവുന്ന ഒരു തന്ത്രപരമായ തീരുമാനമാണ്, അത് ദീർഘകാല സാമ്പത്തിക സംരക്ഷണവും മനസമാധാനവും ഉറപ്പുവരുത്തുന്നു. ഹെൽത്ത് ഇൻഷുറൻസ് പ്ലാൻ നേരത്തെ തന്നെ നേടേണ്ടതിനുള്ള ശ്രദ്ധേയമായ നിരവധി കാരണങ്ങൾ ഇതാ:

കുറഞ്ഞ പ്രീമിയം:

One of the most significant benefits of buying health insurance early is the lower premium costs. Insurance premiums are calculated based on the risk profile of the insured, which typically increases with age. Younger individuals are generally healthier and less likely to have pre-existing conditions, leading to lower premiums. By securing a policy at a younger age, you lock in these lower rates, potentially saving a substantial amount over the life of the policy.

സമഗ്രമായ പരിരക്ഷ:

Health insurance plans purchased at an early age often provide more comprehensive coverage. Younger insured are less likely to have pre-existing conditions that require waiting periods or exclusions. This means you can benefit from a broader range of coverages, including preventive care, maternity benefits, and critical illness coverage, without significant limitations.

സാമ്പത്തിക സംരക്ഷണം:

അപ്രതീക്ഷിത മെഡിക്കൽ അടിയന്തിര സാഹചര്യങ്ങൾ ഏത് പ്രായത്തിലും സംഭവിക്കാം. ഹോസ്പിറ്റലൈസേഷൻ, ശസ്ത്രക്രിയകൾ, ചികിത്സകൾ എന്നിവ ഉൾപ്പെടെ ഉയർന്ന മെഡിക്കൽ ചെലവുകളിൽ നിന്ന് നിങ്ങൾ സാമ്പത്തികമായി സംരക്ഷിക്കപ്പെടുന്നുവെന്ന് ഹെൽത്ത് ഇൻഷുറൻസ് ഉറപ്പുവരുത്തുന്നു. നേരത്തെയുള്ള കവറേജ് അർത്ഥമാക്കുന്നത് നിങ്ങളുടെ സമ്പാദ്യം ഇല്ലാതാക്കുന്ന സാമ്പത്തിക ബാധ്യതയെ അഭിമുഖീകരിക്കാതെ അപ്രതീക്ഷിതമായ ആരോഗ്യ പ്രശ്നങ്ങൾക്ക് നിങ്ങൾ തയ്യാറാണ് എന്നാണ്.

മനസമാധാനം:

നിങ്ങൾക്ക് ഒരു ഹെൽത്ത് കവർ പ്ലാൻ ഉണ്ടെന്ന് അറിയുന്നത് മനസ്സമാധാനം നൽകുന്നു. ആരോഗ്യകരമായ ജീവിതശൈലി നിലനിർത്തുന്നതിലും നിങ്ങളുടെ വ്യക്തിപരവും തൊഴിൽപരവുമായ ലക്ഷ്യങ്ങൾ കൈവരിക്കുന്നതിലും ശ്രദ്ധ കേന്ദ്രീകരിക്കാൻ ഇത് നിങ്ങളെ അനുവദിക്കുന്നു. ഹെൽത്ത് ഇൻഷുറൻസിലെ ആദ്യകാല നിക്ഷേപം അർത്ഥമാക്കുന്നത് നിങ്ങളുടെ ആരോഗ്യത്തെയും സാമ്പത്തിക സുരക്ഷയെയും കുറിച്ച് നിങ്ങൾ പ്രോആക്ടീവ് ആണെന്നാണ്.

സഞ്ചിത ആനുകൂല്യങ്ങൾ:

Many health insurance policies offer cumulative benefits for claim-free years, such as no-claim bonuses that increase your sum insured without additional cost. Starting early means you can accumulate these bonuses over a longer period, enhancing your coverage as you age.

ഹെൽത്ത് ഇൻഷുറൻസ് മിഥ്യാധാരണകൾ

ഹെൽത്ത് ഇൻഷുറൻസ് ഫൈനാൻഷ്യൽ പ്ലാനിംഗിന്റെയും ഹെൽത്ത് മാനേജ്മെൻ്റിൻ്റെയും ഒരു നിർണായക വശമാണ്, എന്നിട്ടും പല മിഥ്യാധാരണകൾ ആളുകളെ അതിൽ നിക്ഷേപിക്കുന്നതിൽ നിന്ന് തടയുന്നു. ഈ മിഥ്യാധാരണകളുടെ പിന്നിലുള്ള വസ്തുതകൾ മനസ്സിലാക്കുന്നത് അറിവോടെയുള്ള തീരുമാനങ്ങൾ എടുക്കാനും നിങ്ങൾക്ക് ആവശ്യമായ കവറേജ് ഉണ്ടെന്നും ഉറപ്പാക്കാനും നിങ്ങളെ സഹായിക്കും.

Health Insurance is Expensive

ഹെൽത്ത് ഇൻഷുറൻസ് വളരെ ചെലവേറിയതും പലർക്കും അപ്രാപ്യവുമാണ് എന്നതാണ് പൊതുവെ ഉള്ള തെറ്റിദ്ധാരണ. എന്നിരുന്നാലും, വിപണിയിൽ ചെലവുകുറഞ്ഞ നിരവധി ഹെൽത്ത് ഇൻഷുറൻസ് പ്ലാനുകൾ ലഭ്യമാണ് എന്നതാണ് സത്യം. ഈ പ്ലാനുകൾ വിവിധ തലത്തിലുള്ള കവറേജ് ഓഫർ ചെയ്യുന്നു, നിങ്ങളുടെ ബജറ്റിനും ആരോഗ്യ സംരക്ഷണ ആവശ്യങ്ങൾക്കും അനുയോജ്യമായ ഒന്ന് തിരഞ്ഞെടുക്കാൻ നിങ്ങളെ അനുവദിക്കുന്നു. ഉദാഹരണത്തിന്, അടിസ്ഥാന പ്ലാനുകൾ കുറഞ്ഞ പ്രീമിയത്തിൽ അനിവാര്യമായ മെഡിക്കൽ ചെലവുകൾക്ക് പരിരക്ഷ നൽകുമ്പോൾ, കോംപ്രിഹെൻസീവ് പ്ലാനുകൾ ഉയർന്ന പ്രീമിയത്തിന് വിപുലമായ കവറേജ് വാഗ്ദാനം ചെയ്യുന്നു.

Young People Don't Need Health Insurance

ഹെൽത്ത് ഇൻഷുറൻസ് ആവശ്യമില്ലെന്ന് പല ചെറുപ്പക്കാരും ആരോഗ്യമുള്ള വ്യക്തികളും വിശ്വസിക്കുന്നു. ഈ മിഥ്യാ ധാരണ മൂലം അപ്രതീക്ഷിത ഹെൽത്ത് എമർജൻസി സാഹചര്യങ്ങൾ നിങ്ങളെ സാമ്പത്തിക ബുദ്ധിമുട്ടിലേക്ക് നയിക്കുന്നു. ആരോഗ്യ പ്രശ്നങ്ങൾ ഏത് പ്രായത്തിലും ഉണ്ടാകാം, അപകടങ്ങൾ അല്ലെങ്കിൽ പെട്ടെന്നുള്ള രോഗങ്ങൾ ഉയർന്ന മെഡിക്കൽ ചെലവുകളിലേക്ക് നയിക്കും. ഹെൽത്ത് ഇൻഷുറൻസ് ഉണ്ടായിരിക്കുന്നത് സാമ്പത്തിക പരിരക്ഷ നൽകുകയും ചെലവുകളെക്കുറിച്ച് ആശങ്കപ്പെടാതെ നിങ്ങൾക്ക് സമയബന്ധിതവും ഗുണനിലവാരമുള്ളതുമായ മെഡിക്കൽ പരിചരണം ലഭിക്കുന്നുവെന്ന് ഉറപ്പുവരുത്തുകയും ചെയ്യുന്നു. കൂടാതെ, ചെറുപ്പത്തിൽ തന്നെ ഹെൽത്ത് ഇൻഷുറൻസ് വാങ്ങുന്നത് കൂടുതൽ ചെലവ് കുറഞ്ഞതായിരിക്കും, കാരണം ചെറുപ്പക്കാരായ ആരോഗ്യമുള്ള വ്യക്തികൾക്ക് പ്രീമിയം കുറവാണ്.

Group Health Insurance is Sufficient

Employees often rely solely on their employer-provided group health insurance, assuming it offers adequate coverage. While group health insurance is beneficial, it often comes with limitations such as lower sum insured and fewer benefits compared to individual health plans. Additionally, group insurance coverage ends when you leave the job, leaving you uninsured during job transitions. An individual health insurance policy provides more comprehensive coverage tailored to your specific needs and ensures continuous protection regardless of employment status.

ഹെൽത്ത് ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ എങ്ങനെ കണക്കാക്കാം?

ഓൺലൈൻ പ്രീമിയം കാൽക്കുലേറ്ററുകൾ ലഭ്യമായതിനാൽ ഹെൽത്ത് ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ നമുക്ക് എളുപ്പത്തിൽ കണക്കാക്കാം. നിരവധി പ്രധാന ഘടകങ്ങളെ അടിസ്ഥാനമാക്കി നിങ്ങളുടെ ഹെൽത്ത് ഇൻഷുറൻസ് പോളിസിയുടെ ചെലവ് കണക്കാക്കാൻ ഈ ടൂളുകൾ നിങ്ങളെ സഹായിക്കുന്നു. നിങ്ങളുടെ ഹെൽത്ത് ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ എങ്ങനെ കണക്കാക്കാം എന്ന് ഇതാ:

ഓൺലൈൻ പ്രീമിയം കാൽക്കുലേറ്ററുകൾ ഉപയോഗിക്കുക

Bajaj Allianz General Insurance Company offers an online premium calculator on the website. These tools are designed to provide quick and accurate premium estimates.

പേഴ്സണൽ വിശദാംശങ്ങൾ എന്റർ ചെയ്യുക

പ്രായം, ലിംഗം, വൈവാഹിക സ്ഥിതി, പുകവലി ശീലങ്ങൾ തുടങ്ങിയ നിങ്ങളുടെ അടിസ്ഥാന വ്യക്തിഗത വിവരങ്ങൾ നൽകി ആരംഭിക്കുക. ചെറുപ്പക്കാരും പുകവലിക്കാത്തവരും സാധാരണയായി കുറഞ്ഞ പ്രീമിയങ്ങൾ അടയ്ക്കുന്നതിനാൽ നിങ്ങളുടെ റിസ്ക് പ്രൊഫൈൽ നിർണ്ണയിക്കുന്നതിൽ ഈ വിശദാംശങ്ങൾ നിർണ്ണായകമാണ്.

കവറേജ് തുക തിരഞ്ഞെടുക്കുക

നിങ്ങൾ ആഗ്രഹിക്കുന്ന ഇൻഷ്വേർഡ് തുക അല്ലെങ്കിൽ കവറേജ് തുക തിരഞ്ഞെടുക്കുക. നിങ്ങളുടെ മെഡിക്കൽ ചെലവുകൾക്കായി നിങ്ങളുടെ ഇൻഷുറർ നൽകുന്ന പരമാവധി തുകയാണിത്. സാധാരണയായി, ഉയർന്ന കവറേജ് തുക ഉയർന്ന പ്രീമിയത്തിലേക്ക് നയിക്കുന്നു.

മെഡിക്കൽ ഹിസ്റ്ററി നൽകുക

നിലവിലുള്ള ഏതെങ്കിലും അവസ്ഥകൾ അല്ലെങ്കിൽ ദീർഘകാല രോഗങ്ങൾ ഉൾപ്പെടെ നിങ്ങളുടെ മെഡിക്കൽ ചരിത്രത്തെക്കുറിച്ചുള്ള വിശദാംശങ്ങൾ ചില കാൽക്കുലേറ്ററുകൾക്ക് ആവശ്യമായി വന്നേക്കാം. ഈ വിവരങ്ങൾ റിസ്ക് വിലയിരുത്താൻ സഹായിക്കുകയും അതിലൂടെ പ്രീമിയം തുകയെ സ്വാധീനിക്കുകയും ചെയ്യുന്നു.

അധിക ആനുകൂല്യങ്ങൾ തിരഞ്ഞെടുക്കുക

If you want to include add-on benefits such as critical illness cover, maternity benefits, or personal accident cover, select these options. While additional benefits increase the premium, they provide enhanced coverage.

ഒരു ക്വോട്ട് നേടുക

ആവശ്യമായ എല്ലാ വിവരങ്ങളും നൽകിയ ശേഷം, പ്രീമിയം കാൽക്കുലേറ്റർ നിങ്ങളുടെ ഹെൽത്ത് ഇൻഷുറൻസ് പ്രീമിയത്തിന്റെ എസ്റ്റിമേറ്റ് സൃഷ്ടിക്കും. അത് നിങ്ങളുടെ ബജറ്റിന് അനുയോജ്യമാണെന്നും നിങ്ങളുടെ കവറേജ് ആവശ്യങ്ങൾ നിറവേറ്റുന്നുവെന്നും ഉറപ്പാക്കുന്നതിന് ക്വോട്ട് അവലോകനം ചെയ്യുക.

ഹെൽത്ത് ഇൻഷുറൻസ് പോളിസി വാങ്ങുന്നതിന് മുമ്പ് പരിഗണിക്കേണ്ട ഘടകങ്ങൾ

മെഡിക്കൽ എമർജൻസി സാഹചര്യങ്ങളിൽ നിങ്ങൾക്ക് മതിയായ കവറേജും സാമ്പത്തിക സംരക്ഷണവും ഉണ്ടെന്ന് ഉറപ്പാക്കുന്നതിന് ശരിയായ ഹെൽത്ത് ഇൻഷുറൻസ് പോളിസി തിരഞ്ഞെടുക്കേണ്ടത് നിർണ്ണായകമാണ്. തീരുമാനം എടുക്കുന്നതിന് മുമ്പ് പരിഗണിക്കേണ്ട ചില പ്രധാന ഘടകങ്ങൾ ഇതാ:

കവറേജ്

ഒരു ഹെൽത്ത് ഇൻഷുറൻസ് പോളിസി വാങ്ങുമ്പോൾ ശ്രദ്ധിക്കേണ്ട ഏറ്റവും നിർണായകമായ വശങ്ങളിലൊന്ന് അത് നൽകുന്ന കവറേജിൻ്റെ വ്യാപ്തിയാണ്. ഹോസ്പിറ്റലൈസേഷൻ, ശസ്ത്രക്രിയകൾ, ചികിത്സകൾ, ഹോസ്പിറ്റലൈസേഷന് മുമ്പും ശേഷവുമുള്ള ചെലവുകൾ തുടങ്ങിയ പ്രധാന മെഡിക്കൽ ചെലവുകൾ പോളിസി പരിരക്ഷിക്കുന്നുവെന്ന് ഉറപ്പുവരുത്തുക. ഗുരുതരമായ രോഗങ്ങൾ, പ്രസവ ആനുകൂല്യങ്ങൾ, ഔട്ട്പേഷ്യന്റ് ചികിത്സകൾ, ഡേ-കെയർ നടപടിക്രമങ്ങൾ എന്നിവയും കോംപ്രിഹെൻസീവ് കവറേജിൽ ഉൾപ്പെടുത്തണം. നിങ്ങളുടെയും നിങ്ങളുടെ കുടുംബത്തിന്റെയും ആരോഗ്യ ആവശ്യങ്ങൾ വിലയിരുത്തുകയും കാര്യമായ നഷ്ടം വരാത്ത വിധം സാധ്യതയുള്ള മെഡിക്കൽ ചെലവുകൾ പരിരക്ഷിക്കുന്ന ഒരു പ്ലാൻ തിരഞ്ഞെടുക്കുകയും ചെയ്യുക. വിശാലമായ പരിരക്ഷയുള്ള ഒരു പോളിസി തിരഞ്ഞെടുക്കുന്നത് മൂലം അൽപ്പം ഉയർന്ന പ്രീമിയം അടയ്ക്കേണ്ടി വന്നേക്കാം, പക്ഷേ നിങ്ങൾ നന്നായി പരിരക്ഷിക്കപ്പെട്ടിരിക്കുന്നു എന്നറിയുന്നത് മനഃസമാധാനം ഉറപ്പാക്കുന്നു.

നെറ്റ്വർക്ക് ഹോസ്പിറ്റലുകൾ

മെഡിക്കൽ സേവനങ്ങളുടെ സൗകര്യത്തിലും ആക്സസിബിലിറ്റിയിലും ഇൻഷുറർമാരുടെ ആശുപത്രികളുടെ ശൃംഖല ഒരു പ്രധാന പങ്ക് വഹിക്കുന്നു. ഹെൽത്ത് ഇൻഷുറൻസ് ദാതാവിന് നിങ്ങളുടെ പ്രദേശത്ത് പ്രശസ്തവും ആക്സസ് ചെയ്യാവുന്നതുമായ സൗകര്യങ്ങൾ ഉൾപ്പെടെ, ആശുപത്രികളുടെ വിപുലമായ ശൃംഖല ഉണ്ടോയെന്ന് പരിശോധിക്കുക. ആശുപത്രികളുടെ ഒരു വലിയ ശൃംഖല നിങ്ങൾക്ക് പണരഹിത ചികിത്സ ലഭിക്കുമെന്ന് ഉറപ്പാക്കുന്നു, അവിടെ ഇൻഷുറർ നേരിട്ട് ആശുപത്രി ബില്ലുകൾ തീർക്കുന്നു. പെട്ടന്നുള്ള സാമ്പത്തിക ക്രമീകരണങ്ങൾ വെല്ലുവിളി നിറഞ്ഞതായിരിക്കുമ്പോൾ അടിയന്തിര സാഹചര്യങ്ങളിൽ ഈ ഫീച്ചർ പ്രയോജനകരമാണ്. കൂടാതെ, വിപുലമായ നെറ്റ്വർക്ക് ഉണ്ടായിരിക്കുന്നത് നിങ്ങൾക്ക് വിവിധ ആശുപത്രികളിൽ നിന്നും സ്പെഷ്യലിസ്റ്റുകളിൽ നിന്നും തിരഞ്ഞെടുക്കാനുള്ള ഫ്ലെക്സിബിലിറ്റി ഉണ്ടെന്നാണ് അർത്ഥമാക്കുന്നത്, നിങ്ങൾക്ക് ഗുണനിലവാരമുള്ള മെഡിക്കൽ കെയർ ലഭിക്കുന്നുവെന്ന് ഉറപ്പുവരുത്തുന്നു.

ക്ലെയിം പ്രോസസ്

മെഡിക്കൽ എമർജൻസി സാഹചര്യങ്ങളിൽ സുഗമമായ അനുഭവത്തിന് തടസ്സരഹിതമായ ക്ലെയിം പ്രോസസ് അത്യാവശ്യമാണ്. കാര്യക്ഷമവും സുതാര്യവുമായ ക്ലെയിം സെറ്റിൽമെൻ്റ് പ്രക്രിയകൾക്ക് പേരുകേട്ട ഇൻഷുറർമാരെ തിരഞ്ഞെടുക്കുക. ഉയർന്ന ക്ലെയിം സെറ്റിൽമെന്റ് അനുപാതം ഉള്ള ഇൻഷുറർമാരെ തിരയുക, അത് ക്ലെയിമുകൾ പ്രോസസ്സ് ചെയ്യുന്നതിൽ അവരുടെ വിശ്വാസ്യത സൂചിപ്പിക്കുന്നു. ക്ലെയിം നടപടിക്രമങ്ങൾ, ഡോക്യുമെന്റേഷൻ ആവശ്യകതകൾ, ക്ലെയിം സെറ്റിൽമെന്റിനായി എടുക്കുന്ന ശരാശരി സമയം എന്നിവ മനസ്സിലാക്കുക. നിലവിൽ ഇൻഷുർ ചെയ്ത വ്യക്തികളുടെ റിവ്യൂസ് & ടെസ്റ്റിമോണിയൽസ് വായിക്കുന്നത് ഇൻഷുററുടെ ക്ലെയിം കാര്യക്ഷമതയെക്കുറിച്ചുള്ള ഉൾക്കാഴ്ചകൾ നൽകും. നേരായതും വേഗത്തിലുള്ളതുമായ ക്ലെയിം പ്രോസസ് ഉള്ള ഒരു ഇൻഷുറർ ഹോസ്പിറ്റലൈസേഷൻ സമയത്ത് സമയബന്ധിതമായ മെഡിക്കൽ പരിചരണം ഉറപ്പാക്കിക്കൊണ്ട് സമ്മർദ്ദവും സാമ്പത്തിക ഭാരവും കുറയ്ക്കുന്നു.

ശരിയായ ഹെൽത്ത് ഇൻഷുറൻസ് കമ്പനി എങ്ങനെ തിരഞ്ഞെടുക്കാം?

നിങ്ങൾക്ക് വിശ്വസനീയമായ കവറേജും കാര്യക്ഷമമായ സേവനവും ലഭിക്കുന്നുണ്ടെന്ന് ഉറപ്പാക്കാൻ ശരിയായ ആരോഗ്യ ഇൻഷുറൻസ് കമ്പനിയെ തിരഞ്ഞെടുക്കുന്നത് നിർണായകമാണ്. മികച്ച ഹെൽത്ത് ഇൻഷുറൻസ് ദാതാവിനെ തിരഞ്ഞെടുക്കുമ്പോൾ പരിഗണിക്കേണ്ട ചില പ്രധാന ഘടകങ്ങൾ ഇതാ:

പ്രശസ്തി

വിപണിയിലെ ഒരു കമ്പനിയുടെ പ്രശസ്തി എന്നത് അതിൻ്റെ വിശ്വാസ്യതയുടെ ശക്തമായ സൂചകമാണ്. ഇൻഡസ്ട്രിയിൽ ദീർഘകാല സാന്നിധ്യവും പോസിറ്റീവ് ട്രാക്ക് റെക്കോർഡും ഉള്ള ഇൻഷുറർമാരെ പരിഗണിക്കുക. നല്ല പ്രശസ്തിയുള്ള കമ്പനികൾ സ്ഥിരവും ഗുണനിലവാരമുള്ളതുമായ സേവനം നൽകാനുള്ള സാധ്യത കൂടുതലാണ്. കമ്പനിയുടെ പശ്ചാത്തലം, ചരിത്രം, അംഗീകാരങ്ങൾ എന്നിവയെക്കുറിച്ച് അന്വേഷിക്കുന്നത് അതിൻ്റെ വിശ്വാസ്യതയെക്കുറിച്ച് നിങ്ങൾക്ക് മനസ്സിലാക്കാൻ കഴിയും. മികച്ച രീതിയിൽ സ്ഥാപിതമായ കമ്പനികൾക്ക് ഇൻഷുർ ചെയ്തയാളെ ഫലപ്രദമായി പിന്തുണയ്ക്കുന്നതിന് മികച്ച അടിസ്ഥാന സൗകര്യവും കൂടുതൽ വിപുലമായ വിഭവങ്ങളും ഉണ്ടായിരിക്കും.

ക്ലെയിം സെറ്റിൽമെന്റ് റേഷ്യോ

ഒരു നിശ്ചിത കാലയളവിൽ ലഭിച്ച മൊത്തം ക്ലെയിമുകളുമായി താരതമ്യം ചെയ്യുമ്പോൾ ഒരു ഇൻഷുറൻസ് കമ്പനി സെറ്റിൽ ചെയ്ത ക്ലെയിമുകളുടെ ശതമാനമാണ് ക്ലെയിം സെറ്റിൽമെന്റ് അനുപാതം (സിഎസ്ആർ). ഉയർന്ന സിഎസ്ആർ സൂചിപ്പിക്കുന്നത് ഇൻഷുറർ വിശ്വസനീയവും ക്ലെയിമുകൾ തീർപ്പാക്കുന്നതിൽ വേഗമേറിയവരും എന്നാണ്. ഹെൽത്ത് ഇൻഷുറൻസ് കമ്പനികളെ വിലയിരുത്തുമ്പോൾ, ഉയർന്ന സിഎസ്ആർ ഉള്ളവരെ തിരഞ്ഞെടുക്കുക, കാരണം ഇത് ക്ലെയിമുകൾ അംഗീകരിക്കുന്നതിനുള്ള അവരുടെ പ്രതിബദ്ധതയെ പ്രതിഫലിപ്പിക്കുന്നു. ഈ അനുപാതം സാധാരണയായി ഇൻഷുററുടെ വെബ്സൈറ്റിൽ അല്ലെങ്കിൽ റെഗുലേറ്ററി ബോഡികളുടെ റിപ്പോർട്ടുകളിലൂടെ കണ്ടെത്താവുന്നതാണ്. 90% ന് മുകളിലുള്ള സിഎസ്ആർ സാധാരണയായി മികച്ചതായി കണക്കാക്കുന്നു.

കസ്റ്റമർ റിവ്യൂ

Customer reviews and testimonials offer insights into the real experiences of insured. Checking online reviews on independent platforms can help you gauge customer satisfaction and identify common issues or praises. Look for the consistent positive feedback regarding the insurer's customer service, ease of claim processing, and overall experience. Be cautious of insurers with numerous negative reviews, especially if they highlight issues like delayed claim settlements, poor customer support, or hidden terms.

പ്ലാനുകളുടെ ശ്രേണി

വ്യത്യസ്ത ആവശ്യങ്ങളും ബജറ്റുകളും നിറവേറ്റുന്നതിന് ഒരു നല്ല ഹെൽത്ത് ഇൻഷുറൻസ് കമ്പനി വിവിധ പ്ലാനുകൾ ഓഫർ ചെയ്യണം. ഇൻഷുറർ സമഗ്രമായ പ്ലാനുകൾ, ഫാമിലി ഫ്ലോട്ടർ പ്ലാനുകൾ, ക്രിട്ടിക്കൽ ഇൽനെസ് കവറേജ്, ആഡ്-ഓൺ ഓപ്ഷനുകൾ എന്നിവ നൽകുന്നുണ്ടോ എന്ന് പരിശോധിക്കുക. നിങ്ങളുടെ നിർദ്ദിഷ്ട ആവശ്യങ്ങൾക്ക് ഏറ്റവും അനുയോജ്യമായ ഒന്ന് തിരഞ്ഞെടുക്കാൻ ഒന്നിലധികം പ്ലാനുകളുടെ ലഭ്യത നിങ്ങളെ അനുവദിക്കുന്നു.

കസ്റ്റമർ സപ്പോർട്ട്

Efficient customer support is essential for a smooth experience, especially during emergencies. Choose insurers known for their responsive and helpful customer service. Check if they offer multiple channels of support, such as phone, email, chat, and social media, ensuring you can reach them easily when needed.

ഹെൽത്ത് ഇൻഷുറൻസ്: പ്രധാന നിബന്ധനകൾ

ശരിയായ പോളിസി തിരഞ്ഞെടുക്കുന്നതിനും അറിവോടെയുള്ള തീരുമാനങ്ങൾ എടുക്കുന്നതിനും ഹെൽത്ത് ഇൻഷുറൻസിലെ പ്രധാന നിബന്ധനകൾ മനസ്സിലാക്കേണ്ടത് അത്യാവശ്യമാണ്.

ഇൻഷ്വേർഡ് തുക:

The sum insured is the maximum amount that the insurer will pay for your medical expenses during a policy year. It is the coverage limit of your health insurance policy. Choosing an adequate sum insured ensures that you have sufficient coverage to meet potential medical costs without significant out-of-pocket expenses.

വെയിറ്റിംഗ് പിരീഡ്:

ചില കവറേജുകൾ ആക്ടീവ് ആകുന്നതിന് മുമ്പ് നിങ്ങൾ കാത്തിരിക്കേണ്ട സമയമാണ് വെയ്റ്റിംഗ് പിരീഡ്. പോളിസിയും പരിരക്ഷിക്കപ്പെടുന്ന നിർദ്ദിഷ്ട വ്യവസ്ഥയും അനുസരിച്ച് ഈ കാലയളവ് ഏതാനും മാസം മുതൽ ഏതാനും വർഷം വരെയാകാം. സാധാരണ വെയ്റ്റിംഗ് പിരീഡുകളിൽ നിലവിലുള്ള അവസ്ഥകൾ, പ്രസവ ആനുകൂല്യങ്ങൾ, നിർദ്ദിഷ്ട ചികിത്സകൾ എന്നിവ ഉൾപ്പെടുന്നു. വെയ്റ്റിംഗ് പിരീഡ് മനസ്സിലാക്കുന്നത് സാധ്യതയുള്ള ഹെൽത്ത്കെയർ ആവശ്യങ്ങൾ പ്ലാൻ ചെയ്യാനും നിങ്ങൾ ഒരു ക്ലെയിം ഫയൽ ചെയ്യുമ്പോൾ ഉണ്ടാകുന്ന ആശ്ചര്യങ്ങൾ ഒഴിവാക്കാനും നിങ്ങളെ സഹായിക്കുന്നു.

പ്രീമിയം:

നിങ്ങളുടെ ഹെൽത്ത് ഇൻഷുറൻസ് പോളിസി സജീവമായി നിലനിർത്താൻ നിങ്ങൾ (പ്രതിമാസം, ത്രൈമാസികം, അർദ്ധവാർഷികം അല്ലെങ്കിൽ വാർഷികം) അടയ്ക്കുന്ന തുകയാണ് പ്രീമിയം. പ്രായം, ആരോഗ്യസ്ഥിതി, കവറേജ് തുക, ജീവിതശൈലി തുടങ്ങിയ ഘടകങ്ങളെ അടിസ്ഥാനമാക്കി ഇത് വ്യത്യാസപ്പെടും.

കോ-പേമെന്റ്:

Co-payment, or co-pay , is the percentage of the medical bill that you must pay out-of-pocket while the insurer covers the rest. It helps reduce the premium cost but means you share the cost of treatment.

ഡിഡക്റ്റിബിള്:

ഒരു ഡിഡക്റ്റിബിള് ഇൻഷുറർ ചെലവുകൾ പരിരക്ഷിക്കാൻ ആരംഭിക്കുന്നതിന് മുമ്പ് ഓരോ വർഷവും നിങ്ങൾ അടയ്ക്കേണ്ട ഒരു നിശ്ചിത തുകയാണ്. ഉയർന്ന ഡിഡക്റ്റബിൾ സാധാരണയായി കുറഞ്ഞ പ്രീമിയത്തിലേക്ക് നയിക്കുന്നു, എന്നാൽ തുടക്കത്തിൽ പോക്കറ്റിൽ നിന്ന് കൂടുതൽ പണം നൽകേണ്ടി വരും.

What makes our insurance unique

With Motor On-The-Spot, Health Direct Click, etc we provide fast claim process , Our sales toll free number:1800-209-0144